您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:会计惯例

二、会计惯例

会计惯例一般是人们在长期的实践中,根据实践中形成的共同认识制定出来的,具有一定的行为约束力的经验总结。

会计惯例除前面八项质量特征以外,主要还包括收入与费用配比、划分收益性支出与资本性支出等两项。

(一)收入与费用配比

企业通过经营活动获取营业收入必然会发生相应的耗费。为了确定某一会计期间的经营收益,根据权责发生制会计核算基础,在确定本期营业收入与营业费用外,还需要将营业收入与营业费用进行配比,以计算经营收益。

1.因果配比,营业收入与营业费用配比,计算出营业利润。

2.时间配比,一定时期的收入与同期的费用相配比,不能将本期收入与上期费用配比。

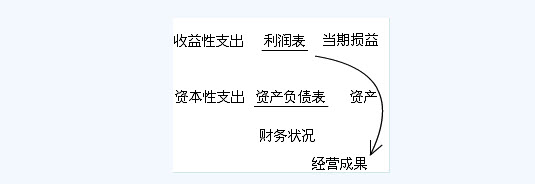

(二)划分收益性支出与资本性支出(单选题)

收益性支出指是企业所发生的支出仅与一个会计期间的收益相关。比如说购买办公用品支出、支付当月工资等。

资本性支出指的是企业发生的支出不仅仅与一个会计期间的收益相关,而是和一个以上的会计期间相关。比如构建厂房,在使用寿命内,企业的收益都和该项支出有关。

收益性支出应列入利润表,计入当期损益,以便正确计算当期的经营成果;资本性支出应列入资产负债表中,作为企业资产反映,以真实地反映企业的财务状况。

会计惯例一般是人们在长期的实践中,根据实践中形成的共同认识制定出来的,具有一定的行为约束力的经验总结。

会计惯例除前面八项质量特征以外,主要还包括收入与费用配比、划分收益性支出与资本性支出等两项。

(一)收入与费用配比

企业通过经营活动获取营业收入必然会发生相应的耗费。为了确定某一会计期间的经营收益,根据权责发生制会计核算基础,在确定本期营业收入与营业费用外,还需要将营业收入与营业费用进行配比,以计算经营收益。

1.因果配比,营业收入与营业费用配比,计算出营业利润。

2.时间配比,一定时期的收入与同期的费用相配比,不能将本期收入与上期费用配比。

(二)划分收益性支出与资本性支出(单选题)

收益性支出指是企业所发生的支出仅与一个会计期间的收益相关。比如说购买办公用品支出、支付当月工资等。

资本性支出指的是企业发生的支出不仅仅与一个会计期间的收益相关,而是和一个以上的会计期间相关。比如构建厂房,在使用寿命内,企业的收益都和该项支出有关。

收益性支出应列入利润表,计入当期损益,以便正确计算当期的经营成果;资本性支出应列入资产负债表中,作为企业资产反映,以真实地反映企业的财务状况。

【例题22 单选题】(2007年)企业下列支出中,属于资本性支出的是( )。

A.设备购置费

B.销售材料运杂费

C.材料保管费

D.产品销售费

『正确答案』A

相关文章

| 广东上半年会计从业资格考试财经法规与会计职业道德真题(多选题) (2011-12-12 12:17:21) |

| 广东上半年会计从业资格考试财经法规与会计职业道德真题(单选题) (2011-12-12 12:14:33) |

| 淮南会计从业考试成绩合格单领取通知 (2011-12-12 12:12:30) |

| 黄山08年会计从业资格考试合格证开始办理 (2011-12-12 12:09:33) |

| 广东上半年会计从业资格考试《会计基础》真题及答案解析(业务核算题)(二) (2011-12-12 12:02:41) |

| 上海会计从业资格考试会计基础第十一章第五节 (2011-12-12 11:59:54) |

| 合肥08年会计从业资格考试成绩合格证领取 (2011-12-12 11:59:43) |

| 铜陵关于会计电算化考试补考事项的通知 (2011-12-12 11:57:11) |

| 上海会计从业资格考试会计基础第十一章第四节 (2011-12-12 11:56:48) |

| 湘潭会计证办证及调转事宜 (2011-12-12 11:55:23) |